Obligatiehouders maken de dienst uit

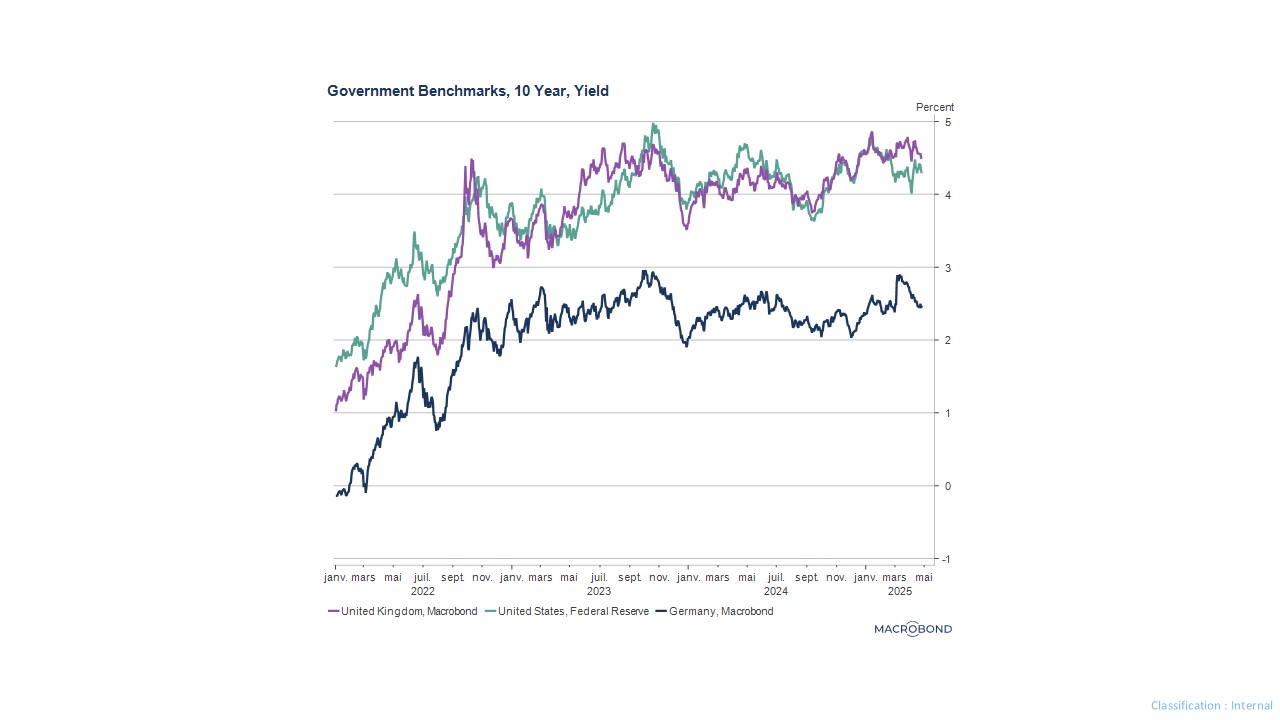

De afgelopen weken stormde het wereldwijd op de financiële markten. Aan de basis van die chaos lag de door de VS aangekondigde handelsoorlog met de rest van de wereld. Met als gevolg dat de groeivooruitzichten naar beneden werden bijgesteld, de aandelenmarkten kelderden, bedrijfsleiders de toekomst onzeker tegemoetzagen, en last but not least de Amerikaanse obligatiemarkt onder hoogspanning kwam te staan. In een maand tijd schoot de 10-jaarsrente in de VS de hoogte in. Het belangrijkste gevolg daarvan was dat Donald Trump ging nadenken en zich, godzijdank, genoodzaakt zag zijn retoriek en zijn beslissingen, die zowat alle kanten opvlogen, te temperen.

Vanwaar die grote impact?

Obligatiehouders maken de dienst uit. Zij zijn dan ook de schuldeisers van de overheid. Amerikaanse staatsobligaties worden normaal beschouwd als een ‘risicovrije’ investering en dus als een veilige haven in turbulente tijden. Als obligatiehouders beginnen te twijfelen, als ze denken dat de genomen beslissingen hun belangen schaden (en dat valt letterlijk te nemen), kunnen ze besluiten om hun geld op te nemen en elders te plaatsen. De geschiedenis staat bol van dit soort momenten. Nog niet zo lang geleden, in 2022, waren we in het Verenigd Koninkrijk getuige van een golf van ontevredenheid bij obligatiehouders. De toenmalige premier Liz Truss had namelijk drastische belastingverlagingen aangekondigd. Ze wilde zo de economische machine, die sinds de Brexit en de oorlog in Oekraïne was vastgelopen, opnieuw aanzwengelen. Obligatiehouders hadden al snel door dat zo’n beleid onhoudbaar was en onvermijdelijk zou leiden tot een stijging van zowel het begrotingstekort als de staatsschuld. Twee zaken waar ze als de dood voor zijn. In slechts enkele dagen tijd beslisten ze dus om hun obligaties te verkopen, uit angst om kapitaalverlies te lijden op het ogenblik dat duidelijk zou worden dat de overheidsfinanciën schade leden. De daaruit resulterende rentestijging leidde ertoe dat Liz Truss terugkrabbelde … en ontslag nam.

In 2011 beleefde Griekenland een gelijkaardige traumatische ervaring. Die leidde tot een waar debacle op alle obligatiemarkten waar het beheer van de overheidsfinanciën plotsklaps niet meer bleek te voldoen, zoals in Spanje, Portugal, Ierland, ... Dat dwong de centrale banken ertoe om in te grijpen. Om de euro te redden koos de toenmalige baas Mario Draghi voor de befaamde ‘whatever it takes’-aanpak.

Vandaag zijn beleggers in Amerikaanse obligaties ontevreden over de invoerrechten, want die veroorzaken meer inflatie. Ze houden ook niet van de verslechterende groeivooruitzichten die eruit voortvloeien. Want die leiden tot minder belastinginkomsten, ook al blijft Donald Trump ervan overtuigd dat de fameuze ‘tariffs’ meer geld in het laatje zullen brengen.

Het blijft een feit dat beleggers duidelijk op hun hoede zijn voor de gang van zaken aan de andere kant van de Atlantische Oceaan. Vergeet ook niet dat Japan en China – met 5% van de schuld die intussen opgelopen is tot 36.400 miljard dollar – de belangrijkste bezitters zijn van Amerikaanse obligaties, gevolgd door talloze pensioenfondsen en staatsfondsen. Er staan enorme bedragen op het spel. En als deze spelers in paniek raken, is de gevolgschade daarvan niet alleen spectaculair, ze uit zich ook bijna onmiddellijk.

Op zoek naar een nieuwe veilige haven

Beleggers zijn dus massaal uit de Amerikaanse markt gestapt en hebben zich geherpositioneerd op …. Duitsland. Het Duitse beheer van de overheidsfinanciën blijft een schoolvoorbeeld, zelfs wanneer het land besluit om massaal geld uit te geven om zijn concurrentievermogen te verbeteren en zich te herbewapenen. Deze keuze van de beleggers leidde in Europa tot een zekere versoepeling van de langetermijnrente. Dat is voordelig voor lidstaten met een vaak veel te hoge schuldenlast waardoor ze een stijging van de kosten van die schuld moeilijk kunnen dragen. Deze ontwikkeling is weliswaar onverwacht, maar bijzonder welgekomen. Waaruit nog maar eens blijkt dat de ene zijn dood de ander zijn brood is.

Niet alles is in kannen en kruiken, verre van zelfs. Maar het feit dat Donald Trump het belang van het wel en wee van de obligatiemarkt heeft ingezien en toegegeven, is fantastisch nieuws voor iedereen die hoopt op een snel einde van deze rampzalige start van zijn ambtstermijn!