Les détenteurs d’obligations font la loi

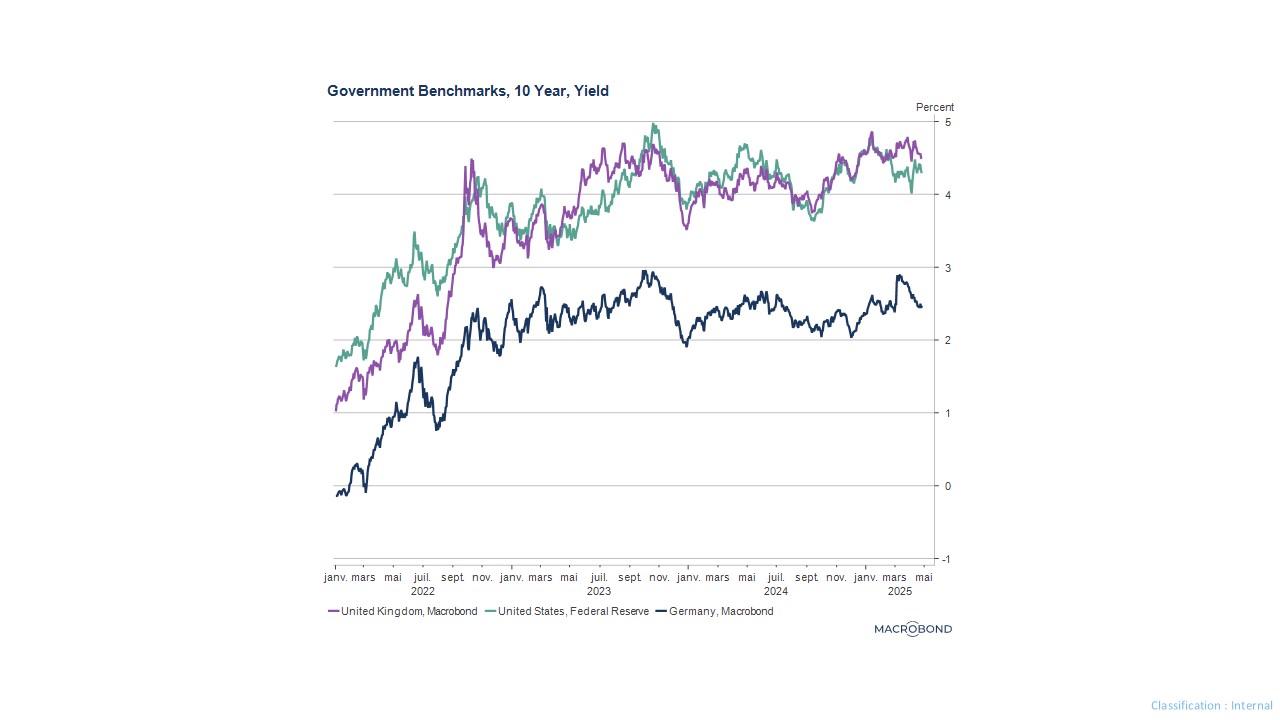

Depuis quelques semaines, une tempête secoue la finance mondiale, provoquée par l’annonce d’une guerre commerciale menée par les USA contre le reste du monde : révision à la baisse des perspectives de croissance, chute des bourses, chefs d’entreprise perplexes quant à l’avenir mais surtout, forte tension sur le marché obligataire américain !! En un mois, les taux à 10 ans ont bondi aux USA, ce qui a eu pour effet principal de faire réfléchir Donald Trump et de le conduire à tempérer son discours et ses décisions tous azimuts... Ouf !

Pourquoi un tel impact ?

Les détenteurs d’obligations dictent leur loi car ce sont les créanciers du gouvernement. La dette publique américaine est généralement considérée comme un placement « sans risque » et donc une valeur-refuge en cas de turbulences. Si les détenteurs d’obligations se mettent à douter, s’ils pensent que les décisions qui sont prises vont à l’encontre de leurs intérêts (sans jeu de mot), ils peuvent décider de retirer leur argent et l’investir ailleurs. L’histoire est jalonnée de moments de ce type. En 2022, c’est au Royaume-Uni qu’on a pu assister à un mouvement de grogne des détenteurs de la dette. Liz Truss, alors Premier Ministre, avait annoncé des baisses d’impôts drastiques afin de relancer la machine économique grippée depuis le Brexit et la guerre en Ukraine. Les détenteurs d’obligations avaient rapidement jugé qu’une telle politique était intenable et qu’elle mènerait inévitablement à une hausse du déficit et de la dette publique : tout ce dont ils ont horreur. En quelques jours, ils ont donc décidé de vendre leurs obligations par peur de subir des moins-values lorsque les dégâts seraient visibles sur les comptes publics. La flambée des taux qui en a découlé a conduit Liz Truss à faire marche arrière et… à démissionner !

En 2011, la Grèce a vécu un moment traumatisant du même ordre, qui avait conduit à une véritable débâcle sur les marchés obligataires de plusieurs pays dont la gestion des finances publiques ne plaisait brusquement plus : Espagne, Portugal, Irlande… Les banques centrales ont dû intervenir et son patron de l’époque, une certain Mario Draghi a opté pour le fameux « whatever it takes » qui a été utile pour sauver l’Euro… rien de moins !

Aujourd’hui, les investisseurs en obligations américaines n’aiment pas les droits de douane car ils signifient plus d’inflation. Ils n’aiment pas non plus la détérioration des perspectives de croissance qu’ils impliquent car cela signifie moins de recettes fiscales, même si Donald Trump continue de penser que les fameux « tarifs » ramèneront plus d’argent dans les caisses.

Toujours est-il que les investisseurs se méfient clairement de la tournure que prennent les choses outre-Atlantique. N’oublions pas que le Japon et la Chine sont les principaux détenteurs d’obligations américaines (5% de la dette qui atteint $36.400 milliards), suivis par de nombreux fonds de pension ainsi que des fonds souverains. Les sommes en jeu sont colossales et quand ces acteurs prennent peur, les dégâts sont spectaculaires et rapides…

En quête d’un nouveau refuge

Les investisseurs ont donc massivement quitté le marché américain et se sont repositionnés sur… l’Allemagne, dont la gestion des finances publiques reste un modèle, même lorsque le pays décide de dépenser massivement pour améliorer sa compétitivité et se réarmer. Ce choix des investisseurs a permis une certaine détente des taux longs en Europe : tout bénéfice pour les États membres souvent bien trop endettés pour pouvoir encaisser une hausse du coût de la dette. Cette évolution est certes inattendue mais bienvenue. Comme quoi, le malheur des uns fait parfois le bonheur des autres.

Tout n’est pas réglé, loin de là, mais le fait que Donald Trump ait compris et admis l’importance des heurs et malheurs du marché obligataire est une formidable nouvelle pour tous ceux qui espèrent une fin rapide à ce début de mandat pour le moins calamiteux !