Attrait du marché obligataire européen

Alors que les taux d’intérêt à long terme remontent depuis quelques semaines aux USA, les chiffres les plus récents traduisent un ralentissement assez franc de l’inflation quasi partout dans le monde, y compris au pays de l’Oncle Sam, où les pires craintes circulent pour l’avenir. La majoration des droits de douane qui s’appliquent ou s’appliqueront aux importations américaines fait craindre un regain d’inflation qui tétanise les marchés. Le géant de la distribution Walmart vient d’ailleurs de confirmer que les prix de ses articles allaient grimper suite à l’introduction des fameux « tarifs », et ce même si l’accalmie qui se dessine dans les échanges entre les USA et la Chine devait se confirmer.

Où en sommes-nous concrètement ?

Outre-Atlantique, l’inflation s’est pourtant avérée moins élevée que prévu au mois d’avril, à seulement 2,3%. Même si elle reste plus élevée qu’avant, l’inflation des services baisse également, ce qui indique que la banque centrale américaine a finalement bien fait son travail et que le choc provoqué par la flambée du prix de l’énergie en 2022 est totalement derrière nous.

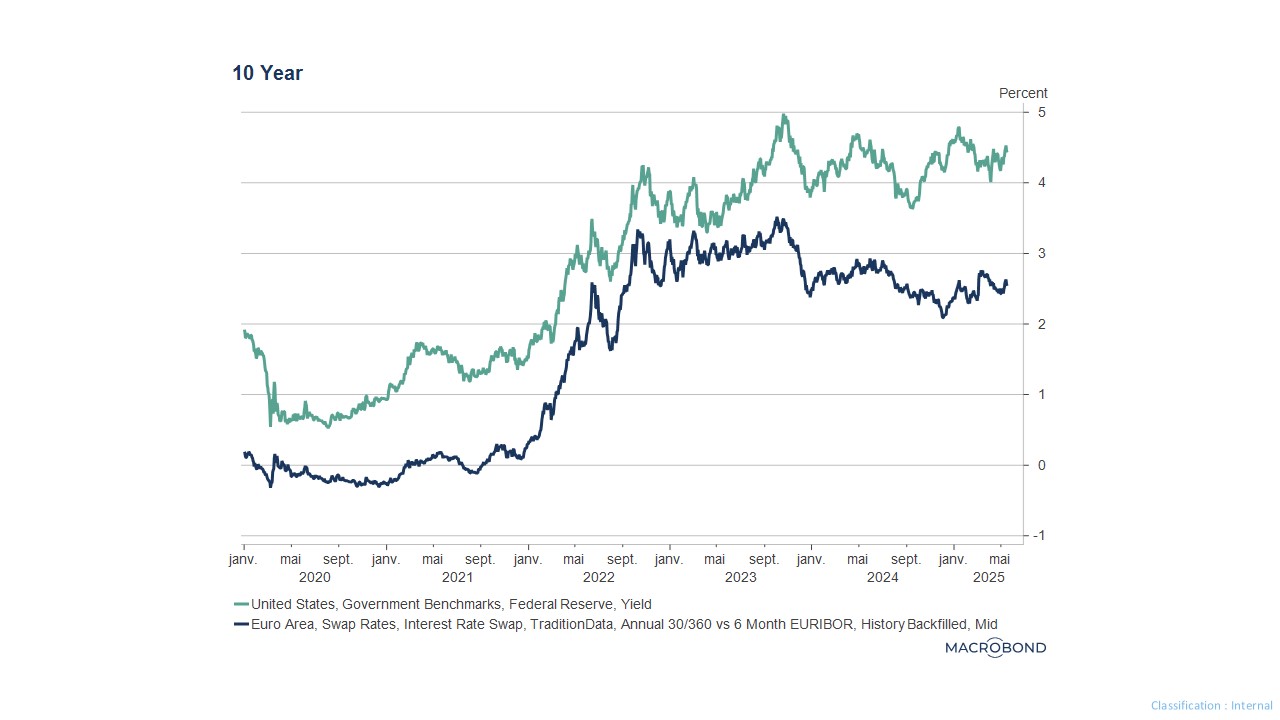

Le chaos provoqué par les 100 premiers jours du second mandat de Donald Trump se fait toutefois sentir au niveau des marchés financiers et surtout au niveau des taux longs, qui avoisinent les 4,5% pour les taux à 10 ans. À l’heure où nous écrivons, les déclarations restent confuses : un accord semble en bonne voie entre les USA et la Chine pour ramener les droits de douane à des niveaux nettement moins pénalisant, mais il n’y a aucune certitude. L’inquiétude demeure… et les marchés en tiennent compte, au grand dam des finances publiques et de tous ceux qui doivent s’endetter.

Signe des temps

La hausse des taux a surtout été marquée aux USA, ce qui prouve bien que le problème vient des droits de douane et uniquement de cela. Les entreprises américaines exploitent d’ailleurs le marché de la dette européenne à un rythme record, attirées par la baisse des coûts d'emprunt sur le continent et la possibilité de diversifier leurs sources de financement. L’appétit des investisseurs européens en obligations a permis aux entreprises non financières américaines d'emprunter40 milliards d’euros depuis le début de cette année, contre seulement 30 milliards d’euros sur la période équivalente en 2024. La société mère de Google, Alphabet, la société de télécommunications T-Mobile US et Pfizer font partie des entreprises qui ont conclu des accords de plusieurs milliards de dollars. Si le rythme d'émission des entreprises américaines en Europe se maintient, le chiffre annuel complet dépassera le précédent record de 88 milliards d'euros établi en 2019.

Il est évident que l'incertitude quant à l'ampleur et aux retombées des droits de douane du président américain Trump a poussé de nombreuses entreprises à emprunter rapidement afin de mettre leur financement à l’abri au cas où un choc économique ferait grimper davantage encore le coût du crédit.

L’avenir parait bien incertain et comme toujours, les entreprises s’adaptent !

Tags